中银证券:给予奥比中光增持评级

中银国际证券股份有限公司苏凌瑶,周世辉近期对奥比中光进行研究并发布了研究报告《奥比中光-UW控费成效显著至亏损收窄,机器人布局取得进展》,本报告对奥比中光给出增持评级,当前股价为25.02元。

奥比中光-UW(688322) 公司发布2024年中报,公司净利润亏损幅度大幅收窄,在线下支付、医保核验、三维扫描等3D视觉感知传统应用领域稳健发展;在新兴的机器人视觉领域布局日趋完善:工业机械臂取得重大研发进展,发布了两个系列双目结构光相机;海外市场拓展也初见成效,营收同比增长接近两倍,维持增持评级。 支撑评级的要点 2024年上半年亏损收窄,主因费用率大幅降低,海外营收增幅较大。2024H1公司营收21,331.58万元,同比+29.02%;归母净利润-5,337.31万元,同比减亏61.94%;扣非归母净利润-8,090.60万元,同比减亏52.14%。2024H1毛利率42.54%,同比+0.24pcts。亏损收窄系公司产品战略聚焦于机器人和AI视觉,管理费用同比-14.28%,研发费用同比-37.03%所致。2024H1公司费用率得到较好控制。2024H1公司销售费用率15.92%,同比-4.60pcts;管理费用率25.43%,同比-12.85pcts;研发费用率49.71%,同比-52.15pcts。 3D视觉感知传统应用市场稳健发展。线下支付领域,公司与生态合作伙伴共同智能终端设备,促进了3D视觉传感器在线下零售、自助货柜、餐饮、校园、酒店等支付场景中的应用。医保核验领域,公司全流程“智慧医保刷脸就医”系统在河南、河北、湖北、江西等省份落地。公司为其提供人脸识别模组,该业务有望受益智慧医保加速拓展。三维扫描领域,公司携手行业头部企业创想三维推出两款高精度3D扫描仪CR-Scan Otter、CR-Scan Raptor。两款产品可全面满足3D打印逆向工程、游戏设计、医疗护具、AR/VR等领域对高精度、低成本3D扫描的需求,公司为其提供自研芯片及光学方案,未来可充分受益于相关领域的增长。 机器人视觉领域布局进一步完善。1)工业机器人方面,取得重大研发突破。2024年7月,公司融合多模态大模型技术,辅以Gemini335L和Femto Bolt系列深度相机的数据输入,推出2.0版大模型机械臂演示方案,其语言处理理解能力、规划能力、响应速度等方面实现大幅升级,能够基于语音指令,自动执行沏茶、插花等一系列复杂任务。该产品有望在生活服务、工业生产等实际场景中落地应用。2)新产品聚焦机器人3D视觉。2024年公司新发布的Gemini335和Gemini336系列双目结构光相机,适用于AMR、巡检机器人、配送机器人、机械臂、无人机、人体重建等机器人和AI视觉应用场景。Gemini335系列搭相机载新一代深度引擎芯片MX6800,配备主被动融合双目成像系统。Gemini336系列是Gemini335系列的红外增强版,该系列抗光性能优秀,适合高反光强光干扰及高动态的户外场景。目前公司已就相关产品与部分人形机器人客户进行适配,未来有望受益于具形机器人市场风口。 积极拓展海外客户,接入国际核心生态初见成效。(1)公司部分3D相机实现MacOS平台全面支持,其中包括融合了微软Azure Kinect DK技术的高性能iToF相机Femto Mega、双目结构光相机Gemini2和Gemini2L等。(2)2024年6月,公司最新发布的Gemini335系列、Gemini336系列双目3D相机正式进驻英伟达机器人平台。未来有望借助优质海外业务平台抢占海外3D视觉传感器市场。 估值 因公司3D视觉传感器业务营收负增长,但公司各项费用率下降幅度较大,我们下调公司营收增长预测,同时提升公司减亏速度。我们预计公司2024/2025/2026年营业收入4.87/6.48/8.38亿元,对应市销率为19.7/14.8/11.5倍。因公司在3D视觉感知领域优势较大延伸至机器人产业具备独特卡位,目前公司已与人形机器人客户进入适配阶段,未来空间较大,维持增持评级。 评级面临的主要风险 尚未盈利的风险;业绩大幅下滑或亏损的风险;3D视觉感知技术迭代创新的风险;核心技术泄密的风险;宏观环境风险。

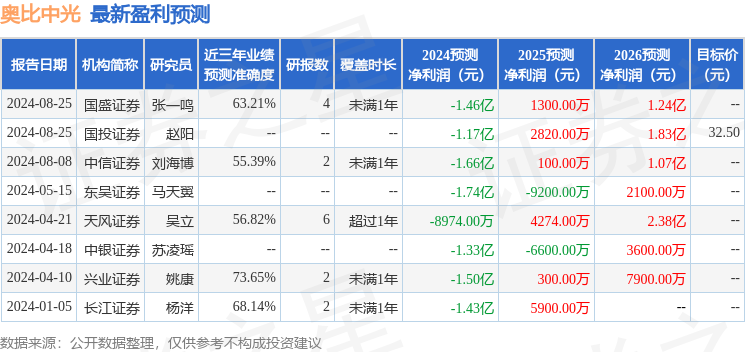

本站数据中心根据近三年发布的研报数据计算,兴业证券姚康研究员团队对该股研究较为深入,近三年预测准确度均值为73.65%,其预测2024年度归属净利润为亏损1.5亿。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为32.5。

以上内容为本站据公开信息整理,由智能算法生成,不构成投资建议。